「収入や支出をうまく管理したいけれど、どうすればいいのか分からない」「将来の資産形成や資産運用を考えるために、自分の資産状況を知りたい」という方は多いのではないでしょうか?お金の管理にはバランスシートを活用することが大切ですが、その作成方法が分からない方もいるかもしれません。そこで、今回は収入や支出の管理方法から、バランスシートの作成方法、さらには資産運用方法まで、初心者でも分かりやすく説明していきます。

- 収入の種類や特徴、記録方法、予算設定方法

- 支出の種類や特徴、記録方法、削減方法

- バランスシートの作成方法と分析方法

- 無駄な支出を減らす方法、収入を増やす方法、資産運用の方法

- バランスシートの役割や重要性、活用方法

この記事を読むことで得られるメリット3つ

- 収入や支出の管理方法を学ぶことで、自分のお金の流れを正確に把握し、無駄な出費を減らせる。

- バランスシートの作成方法を知ることで、自分の資産状況を客観的に確認し、将来の資産形成や資産運用のための計画を立てやすくなる。

- バランスシートの役割や重要性を理解することで、個人としての経済的健全性を把握し、健全な経済活動を行えるようになる。

それでは見ていきましょう。

収入の管理方法

収入の種類と特徴

収入には、給与所得、事業所得、不動産所得、株式配当、投資信託分配金、その他の所得など様々な種類があります。それぞれの収入の特徴を知っておくことで、自分にとって最適な収入の種類を選択することができます。例えば、給与所得は安定的な収入源である一方、事業所得は自己の能力によって収入が大きく左右される可能性があります。

収入の記録方法

収入の記録には、手帳やスプレッドシート、家計簿アプリなどがあります。収入が入ったら、いつ・どこから・いくら入ったのかを記録しましょう。また、収入の種類ごとに分けて記録することで、将来的な収入の予測や収支のバランスの把握がしやすくなります。

収入の予算設定方法

収入の予算設定には、月収目標額の設定がおすすめです。まず、現在の収入と支出を把握し、その中から無駄な支出を省き、生活に必要な支出を見直します。残った額から、将来的に達成したい目標に向けた貯金額を計算し、その額を月収目標額とします。

以上のように収入の管理を行うことで、将来的な収入の予測や支出の見直しがしやすくなります。

支出の管理方法

支出の種類と特徴

支出には、固定費(家賃や光熱費)、変動費(食費や交通費)、一時的支出(旅行費用やギフト代)など様々な種類があります。それぞれの支出の特徴を知っておくことで、ムダな支出を省くことができます。

支出の記録方法

支出の記録方法は、手書きの帳簿やスプレッドシートを使って記録する方法があります。手書きの帳簿では、日付、支出内容、金額を記入していくことが一般的です。スプレッドシートでは、ExcelやGoogleスプレッドシートを使うことができます。支出の種類ごとにシートを分け、支出内容、金額、支払い方法、支払い日などを記録していくことができます。

また、最近ではスマートフォンアプリを使って支出を記録する方法もあります。家計簿アプリをダウンロードして、支出内容や金額を入力するだけで自動で集計してくれるアプリもあります。さらに、クレジットカードや電子マネーなどを使った支払いの場合、明細が自動で残ることが多いため、それをアプリで一括管理することができます。私はMoneyTreeというアプリをつかって複数の銀行、クレジットカードからデータを集約して一括管理しています。最初の設定だけなので本当に楽チンです。

どの方法を使っても、日々の支出を記録することで、自分がどのくらいお金を使っているかを把握し、無駄な支出を省くことができます。また、将来的にバランスシートを作成するためにも、支出を正確に記録することは重要です。

支出の削減方法

支出を削減することで、節約したお金を貯蓄や投資に回すことができます。以下は、支出を削減する方法の一例です。

・支出の見直し 定期的に支出を見直し、無駄なものを削減することが大切です。例えば、必要のないサブスクリプションサービスの解約や、自宅の光熱費を節約するためにエアコンの設定温度を変えるなどが考えられます。

・食費の見直し 食費は、支出の中でも比較的大きな項目です。節約するためには、まずは家計簿をつけて、どのような食費の使い方をしているかを把握しましょう。また、外食やお弁当などの費用を抑えるために、自炊をすることも有効です。

・クレジットカードの活用 クレジットカードを上手に活用することで、ポイント還元やキャッシュバックなどの特典を受けることができます。ただし、クレジットカードの利用は計画的に行うようにし、返済の滞りがないようにしましょう。

・ショッピングの見直し ショッピングにおいても、必要なもの以外を買わないように気を付けることが大切です。また、セールやキャンペーンなどをうまく利用して、割引価格で買い物をすることも有効です。

以上が、支出を削減する方法の一例です。支出を削減することで、貯蓄や投資に回すことができるため、将来的な資産形成につながります。

バランスシートの作成方法

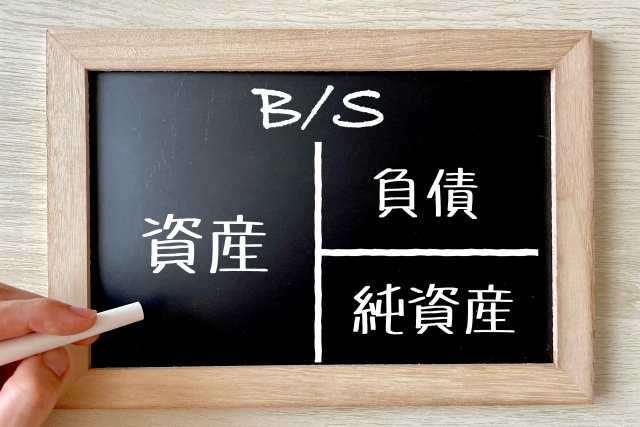

バランスシートとは?

バランスシートとは、企業や個人の財産、負債、純資産を示す財務諸表の1つです。バランスシートは、ある特定の時点での財務状況を表し、資産と負債のバランスが取れているかを確認することができます。

バランスシートの作成手順

バランスシートを作成する手順は以下の通りです。

- 資産のリストアップ まずは、所有する資産を全てリストアップしましょう。例えば、預金、株式、不動産、車、家具などです。

- 資産の評価額を算出 次に、リストアップした各資産の評価額を算出します。例えば、預金の場合は残高を、株式の場合は現在の株価を基に算出します。

- 負債のリストアップ 次に、借入金やクレジットカードの未払い残高など、自分が抱える債務を全てリストアップします。

- 負債の評価額を算出 リストアップした各債務の評価額を算出します。借入金の場合は残高、クレジットカードの未払い残高は現在の残高を基に算出します。

- 純資産の算出 算出した資産の総額から、債務の総額を差し引いた金額が純資産です。この純資産が、自分の所有する全ての資産から借入金や債務を差し引いた自己資本を表しています。

バランスシートの分析方法

バランスシートの分析方法としては、次のような方法があります。

- 自己資本比率の計算 バランスシートには自己資本も記載されており、自己資本比率と呼ばれる指標が算出できます。自己資本比率は、自己資本÷総資産×100で求められます。この比率が高いほど、自己資本が多く、借入によるリスクが低いと判断できます。

- 流動比率の計算 流動比率は、流動資産÷流動負債で算出されます。流動比率は、短期間に返済しなければならない借入金がどの程度資産でカバーされているかを示します。流動比率が1以上であることが望ましいとされます。

- 負債比率の計算 負債比率は、総負債÷総資産×100で算出されます。負債比率は、借入金によるリスクがどの程度あるかを示します。負債比率が低いほど、借入によるリスクが少ないと判断できます。

- 資産回転率の計算 資産回転率は、売上高÷総資産で算出されます。この比率は、企業の総資産に対してどれだけ売り上げを上げているかを示し、資産運用の効率性を測る指標となります。

これらの指標を把握することで、自身の財務状況や資産運用の効率性を理解することができます。ただし、初めてバランスシートを作成する場合は、まずは正確な数字を収集することが重要です。バランスシートの作成方法については、先に説明した通り、収入と支出を記録し、資産と負債を整理することが大切です。

今すぐできるお金の見直しポイント

収入と支出を管理することで、貯金や投資などの資産形成に繋がります。しかし、収入が低い場合や急な支出がある場合は、資産形成に時間がかかってしまいます。そこで、今すぐできるお金の見直しポイントを紹介します。

無駄な支出を減らす

日々の支出を見直すことで、無駄な支出を減らし貯金に回せるお金を増やすことができます。具体的には、外食やコンビニでの買い物を減らしたり、サブスクリプションサービスの契約を解約するなどが挙げられます。

収入を増やす方法

現在の収入を増やす方法としては、アルバイトや副業、転職、スキルアップなどがあります。アルバイトや副業は、自分のスキルや趣味を活かしたものを選ぶと良いでしょう。また、転職やスキルアップによって、収入アップに繋がることもあります。

積極的な資産運用

貯金だけではなく、積極的な資産運用もおすすめです。例えば、株式投資や不動産投資などです。ただし、投資にはリスクがありますので、リスクに応じた適切な投資方法を選ぶ必要があります。また、自分に合った投資方法を選ぶためにも、資産運用に関する知識を身につけることが大切です。

バランスシートの役割と重要性

バランスシートは、個人でも作成することができます。バランスシートを作成することで、自分の資産と負債の状況を把握することができ、資産形成に繋がる可能性があります。

バランスシートの役割とは?

バランスシートは、企業や個人の財務状況を把握するための財務諸表の一つであり、企業にとっては経営の状況を把握するための基礎的な情報源となります。個人にとっては、自分の財務状況を客観的に見ることができ、収支バランスや資産の状況を把握することができます。また、バランスシートには、貸借対照表とも呼ばれるため、貸し借りのバランスを確認することができます。

バランスシートの重要性とメリット

バランスシートは、経営者や投資家などが企業の財務状況を判断する上で最も基本的な情報源となります。個人の場合も同様で、自分の財務状況を正確に把握することができ、将来の資産形成や資産運用につながるため、非常に重要な役割を担います。

バランスシートのメリットとしては、以下のような点が挙げられます。

- 自分自身の財務状況を客観的に把握することができる。

- 自分自身の資産・負債の状況を把握することで、将来の資産形成や資産運用の参考となる。

- 定期的にバランスシートを作成することで、収支バランスを確認することができ、無駄な支出の削減や収入増加策を立てるきっかけとなる。

バランスシートを活用した資産運用方法

バランスシートは、資産形成や資産運用において、非常に有効な情報源となります。具体的には、以下のような方法が考えられます。

- 自分自身の資産・負債の状況を把握し、投資先を検討する際の基準とする。

- バランスシート上の資産を活用して、資産運用を行う。

- 定期的にバランスシートを作成し、資産の変化を把握し、適切な資産運用を行う。

自分自身の資産・負債の状況を把握することで、どの程度のリスクをとって投資することができるかを判断することができます。また、投資先を選ぶ際の基準として、負債の総額が投資資産の総額を超えていないか、投資先のリターンが負債の支払いに十分に見合っているかなどを判断することができます。

バランスシート上の資産を活用して、資産運用を行うこともできます。例えば、株式投資や不動産投資など、投資先を選ぶ際の参考として、自身の持っている資産を活用することができます。ただし、投資にはリスクが伴うため、投資については注意が必要です。

定期的にバランスシートを作成し、資産の変化を把握することも大切です。毎月や毎年のバランスシートを作成し、資産の増減や変化を把握することで、適切な資産運用を行うことができます。また、状況に応じて資産の配分を変更することもできます。ただし、バランスシートの作成には一定の手間がかかるため、定期的に作成する場合は、時間や労力に余裕があるかを確認することが大切です。

いかがでしたでしょうか。ぜひ自分のお金と向き合って将来的な資産形成に励みましょう。

それでは。

これからお金の知識を高めていきたい

資産運用を始めてみたいという人に向けた、無料セミナーがあります

→ お金の教養講座

ファイナンシャルアカデミーという会社が運営しています。ここは完全中立の会社で(特定の金融商品の宣伝・押し売りは一切しないポリシー)私は以前この会社が運営する不動産投資スクールに通っていたこともあり、この中立性は間違いないと断言できます。要は怪しくないですよ、ってこと(笑

この無料セミナーでは

1:自分のお金に対する向き合い方(現在地を知る)

2:資産運用の重要性

3:自分に合った投資方法の発見

これらをざっと広く知ることができるので、こらから投資をしてみたいなぁと思っている人にはその最初の指針やキッカケをくれる有益な無料セミナーなので紹介させていただきました〜!