私達は何のために投資するのでしょうか?まぁ、誰でもお金がもっと欲しいから、増やしたいからというのが本質だと思うのですが、その元となる野望は何でしょう?

手っ取り早くお金を増やして豪遊したい?老後生活のために?配当金生活に憧れて?巷でよく聞くFIREを目指して?それとも貯金なんかしていてもお金は一向に増えないし、とにかく何かしなきゃと思って?

リスクはあれど、なんか儲けられたみたいな話を聞くだけで心がなびいてしまうそんな投資の世界。理由は人それぞれ。ちなみに私は「金持ち父さん、貧乏父さん」という本を読んで目覚め、不労所得による経済的自由に憧れたからです。まぁ、今の表現だとFIREってコトなのですが。。。

そこから投資を行うための元手、種銭が必要となり、ちょうどその頃に読んだ本多静六氏の「私の財産告白」がきっかけになり本格的に投資生活に突入した訳なんです。もう10年以上前の話なので詳しい内容は忘れてしまったのですが(笑) でもこれは一生忘れることはない言葉として覚えているのは「4分の1天引貯金」です。収入の1/4は貯金する。残りの3/4で生活する。若い頃は色々と遊びたいしお金がどんどん飛んでいくのではっきり言って超大変なのですが気合いでなんとかやり続けて元手を作り投資用不動産を買うに至りました。

この時は本当に苦労しましたが、今振り返ればもっと効率的な方法があったなぁと実感します。本記事では無理なく実行できて出費を抑え種銭作りをしやすくするコツを私の体験、実績を元にお伝えしたいと思います。

投資に必要なお金の用意

まずいくら必要なの?という所からです。私の場合は最初から投資用不動産を買うという目標があったので、必要額が少なくとも200万円必要と計算しそれを目標にしました。

他にも投資する先は様々で、例えば投資信託であれば100円から積立もできるため、将来的にいくらくらいにしたいのか?を元に逆算して月々いくら積み立てる、という計画を立てるのも良いと思います。金融庁のホームページでも簡単に資産運用シミュレーションができるページがあるので活用するのも良いと思います。調べ方は以下の3パターン。

- 将来いくらいになる?(毎月○○万円の積立を○○年続けると?)

- 毎月いくら積み立てる?(目標額まで何年で到達したいのか?)

- 何年間積み立てる?(毎月の積立額と目標金額を決めたら、何年必要?)

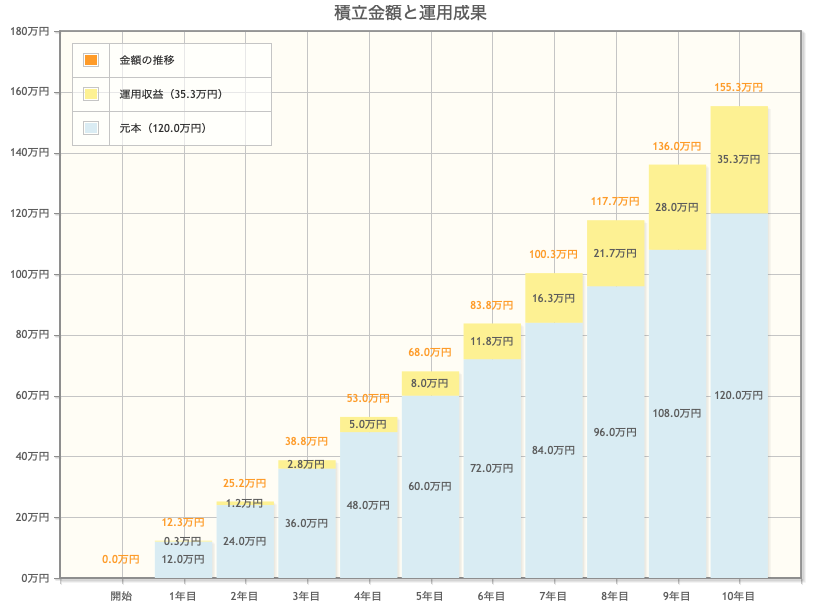

これは毎月1万円、年率の想定利回りを5%、10年間続けた場合です。(税金、手数料などは考慮せず)

どんなものでも市況の影響を受けると思うので、こんな綺麗に一定で推移するなんてことはあまりないと思いますが(笑) まずは計画を立てるという点では良いツールだと思います。

家計簿をつけて自分の収入と収支のバランスチェック(プラスが無ければ投資もできない)

以前別の記事でも書きましたが、とにかくお金の流れを把握することが第一歩です。でなきゃ計画が立てられない。行き当たりばったりの投資はむしろ投機に近い!ただ、あれこれ調べて・集計して、とやっているとすごく時間が必要なので私は今やMoneyTreeというアプリに私が持っている口座やクレジットカードなどの金融機関のデータをすべてリンクさせているので家計簿が自動化されているので楽ちんです。

安全資産の確保

投資にはリスクが伴います。投資先によってそのリスクは様々ですが、

これらの要素があるため、普段の生活で必要なお金や、これから予定されているライフイベントの為に必要になるお金というものがあると思います。なのでそれらを全無視して、全ての資産を投資に回してしまうというのはリスクにリスクを上乗せするようなものです。私の場合は毎月の生活費を計算してその6ヶ月分を安全資産として現金で保有し、それ以外は全額投資に回しています。安全資産をどれだけにするかはリスク許容度は人によってそれぞれなのでそこは自己で判断してください。3ヶ月でも大丈夫という人もいれば、1年分という人もいます。勤めている会社が突然潰れたとか病気で仕事が続けられなくなった、とか生きていく上でも普通に発生するリスクもあるので、この安全資産の考え方は投資以外の事情も加味しなくてはいけません。

固定費見直しリスト

さぁ、ようやくここからが本題です(笑) 私が投資の種銭作りのために生活費の中でも大きいシェアを占める固定費にメスを入れました。具体的には下記4項目です。

- インターネット

- 携帯電話

- 生命保険

- 自動車保険

これらは本当にインパクトが大きくてすぐにでも見直してもらいたいと思う項目です。 それぞれ書くと膨大な文章になってしまうので私の場合の金銭的インパクトをお伝えすると

インターネット:月1,210円の節約→年14,520円の節約(+2年縛りなどの制約なし)ちなみにOCNビック光から@SMARTというサービスに乗り換えました。

携帯電話:夫婦二人分で月11,000円の節約→年132,000円の節約(通信などの品質が下がるなどはなく何の不満もなし、むしろ他に活用できるサービスが充実して満足度UP) これはauからY!mobileへの乗り換え。

生命保険:月27,600円の節約→年331,200円の節約(元々無駄にあれこれ入りすぎていたという説もありますが、、、特に金融庁が「苦情も多く、為替リスクや元本割れも起こる」という指摘もしている外貨建て保健もやっちゃってたり) やめたのはプルデンシャルの生命保険、医療保険、遺族年金、外貨建て保健で、切り替え後はメットライフの10年継続型の掛け捨て生命保険の一本だけに絞りました。まぁ何かと社会保険でカバーされますからね。

自動車保険:月2,600円の節約→年31,200円の節約(新規契約割引を適用してやりました!)これはチューリッヒをやめました。契約書年度は割引が非常に大きく他社よりもコストメリットが大きかったのですが継続するたびにグレード?(等数?)の条件はよくなるものの割引金額がどんどん小さくなるので結局保険料は毎年増加していきました。がっくし、、、でいまはソニー損保にしています。これは安かろう悪かろうだと嫌だな、と思ったので口コミ重視しつつサービスの規模感なども考慮して決めました。

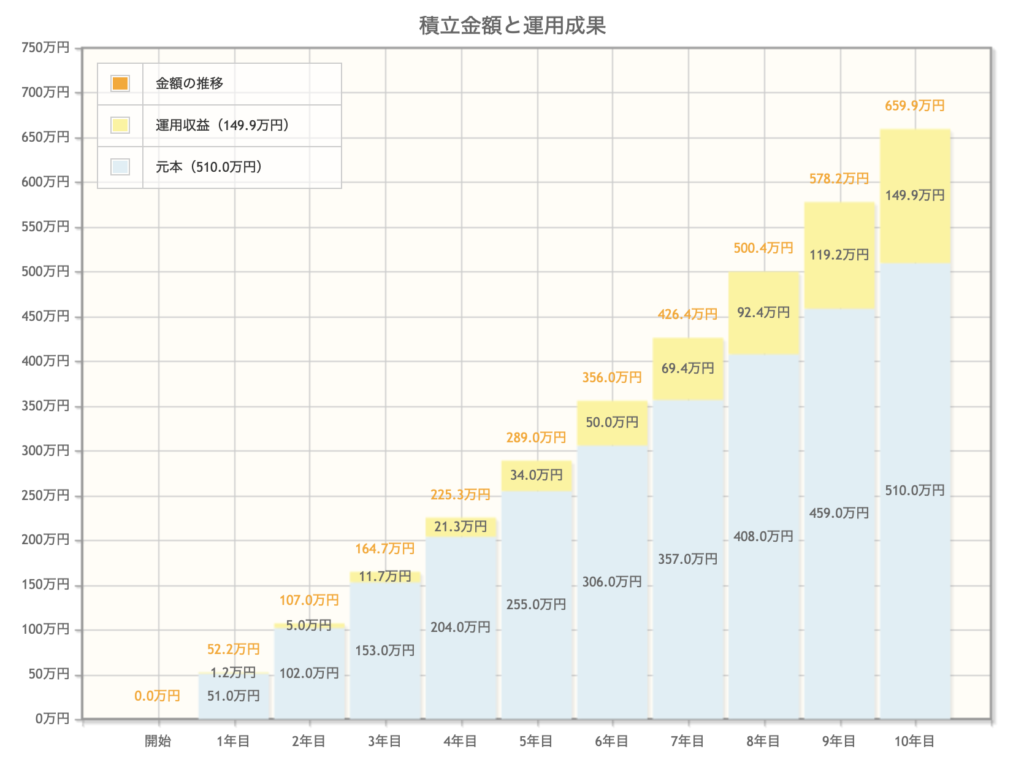

全部合わせると年間で約51万円も節約した事になります。 これを先ほどの資産運用シミュレーションに入力してみると以下となりました。

どうです!?大きいですよねぇ〜!貯金だけしてたら絶対こんな金額なりませんよ!まぁ市況の変化でマイナスになる可能性もあるのでそのリスクは受け入れる覚悟で、ですけどね。

貯金 / 節約と、その先(どんな投資をするの?)

私は当初より不動産による家賃収入に憧れがあったので最初から突き進んで行きましたが、今は何かと手が掛かるから手間ないものがいいなぁと思い始めてきたため利回りは低いけれども投資信託やETF、あとは米国の超長期債なんかを買い始めました。ただ不動産は融資を引いて大きな取引ができその分リターンが大きくなりますが、普通に証券会社などで買える金融商品は手間なくただ買うだけ、そしてレバレッジは効かないので少ない資金が元になるのでリターンも少ないです。

最初は色々なチャレンジをしてみた方が勉強になるので私は良いと思いますが価値観は様々なので、とにかくこれかな?と思えるものをまずは身銭を切ってチャレンジしてみる。それは少ないお金からのスタートでもちろん良いし、自分のお金をリスクに晒した時に自分がどう反応するのかをよく知ることが大切。

リスク管理も合わせて考える

私は先ほどの金融庁の資産運用シミュレーションの様なものを自分でエクセルに計算式を入れて計画を立てていました。その際にどれだけ自分の保有する金融商品が暴落するか?逆に大きく値上がりするかを幅を持って計算してみてどこまで耐えられるかな?というのを考えています。具体的には私は30%までの下落であればその下落金額にまでは耐えられそうだな、と思って踏ん切りをつけて投資をしています。私はインデックス型の投資信託を中心に保有していて超長期的にみたら市場は断続的にでも成長していくと信じています。なので短期的には暴落もあるだろうと覚悟はしつつも気にしない事にしています。(今のところは)

なのでまずは自己を知る、というものには収入と収支だけでなく、投資した後に訪れる危機に自分がどう反応するのか?まで把握しておくことが大切だなぁと実感しています。あなたもぜひ自分の見直しと、その中で支出を見直し投資の元手・種銭を作ってチャレンジしてください!

それでは。

これからお金の知識を高めていきたい

資産運用を始めてみたいという人に向けた、無料セミナーがあります

→ お金の教養講座

ファイナンシャルアカデミーという会社が運営しています。ここは完全中立の会社で(特定の金融商品の宣伝・押し売りは一切しないポリシー)私は以前この会社が運営する不動産投資スクールに通っていたこともあり、この中立性は間違いないと断言できます。要は怪しくないですよ、ってこと(笑

この無料セミナーでは

1:自分のお金に対する向き合い方(現在地を知る)

2:資産運用の重要性

3:自分に合った投資方法の発見

これらをざっと広く知ることができるので、こらから投資をしてみたいなぁと思っている人にはその最初の指針やキッカケをくれる有益な無料セミナーなので紹介させていただきました〜!