私は「長期・積立・低コスト」を基本の考えとして持ち、この考えに合うインデックス型の投資信託をメインに保有しています。投資信託は買付手数料無料 (=ノーロード) のものが多いですし、解約手数料も無料。さらには信託財産留保額も無しのものが多いなぁと感じます。そうすると投資信託コストの焦点は信託報酬になってきますが、実は他にお金を取られている事を知っていますか!?

私は投資信託などの金融商品への投資を始めた当初はコストの事なんて全く気にしていなくて、「買付手数料が無料ならそれでいいや〜」と安易に考えて商品を買ってしまい、今振り返ると失敗したなぁと思うので皆さんには先に気づいて欲しくて情報をまとめてみました。

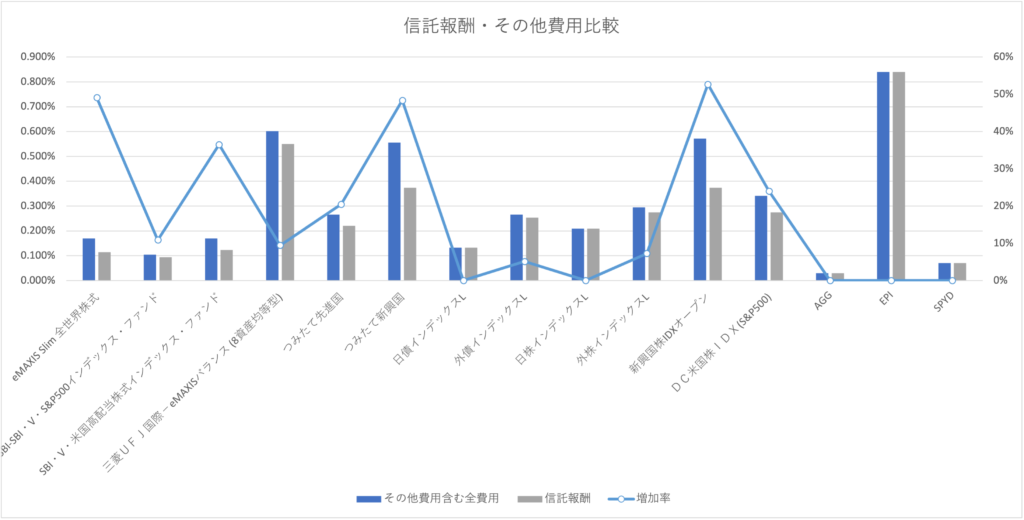

まずは信託報酬以外に乗っかるコストの差を一覧で見よ!

下記は私が実際に保有しているものから、購入検討したけど直前になって隠れコストに気付きやめたものです。ちょっと字が小さくて申し訳ないのですが、棒グラフのグレーが買う時に簡単に目に入る信託報酬で、青の棒グラフがその他費用を含んだ数値です。折れ線グラフは元のコストから何%くらい増えたのか(騙されたのか!?)の数値です。

こうしてみると米国のみ、日本のみ、債券については増え幅は小さいように見えますね。増え幅が特に大きいのは「新興国が含まれているか?」です。

このその他費用には主に下記3つがあり、新興国が含まれるものは「保管費用」がコストを押し上げる要因になっている様です。

- 保管費用

- 有価証券等を海外で保管する場合、海外の保管機関に支払われる費用

- 監査費用

- ファンドの決算等に監査法人から監査を受けるための費用

- その他費用

- 信託事務の処理等に要するその他の諸費用

新興国はこれから伸びてくる所だから今のうちに張っておくか!と思って購入検討していたのですが中国の伸びが鈍化してきたせいか、新興国関連の伸びがイマイチに思えてきてしまったのと、その他費用が思いのほか大きくてゲンナリして買うのをやめてしまいました。ただしインドだけはまだチャレンジしたいという思いがあったので米国ETFで買い付け始めました。でも上記の様に比較してみるとダントツに費用が大きいのですが・・・笑

他にも色々徴収される費用

解約時に基準価格から差し引かれる。または購入時に基準価格に加算される。運用の安定性を保つ為に信託財産に留保されるものということで、自分が解約する場合は邪魔なコストだなぁ〜なんて思ったものですが、他の人が解約する場合においては設定されているといいなぁと思いました。

解約するということはそのファンドに組み込まれている株式などを売却しなくてはいけないし、その際にコストは発生するわけじゃないですか。そうすると保有している人たちが割を食うってことになると、なるほど「運用の安定性を保つ」という事も大切だな〜と感じました。

ちなみに私が使っているSBI証券では、買付時の基準価額に対して最大0.6%、換金時の基準価額に対して最大3.5%(非課税)だそうです。私がうっかり何も考えずに積立投資していたeMAXISバランス(8資産均等型)は0.15%の設定でした。

SBI証券の場合5万円までは55円(最小で0.11%)、10万円までは99円(0.099%)。これよりも上のテーブルもありますが、例えば毎月積立で3万円くらいの積立を行った場合は0.18%ですよ?参考までに1321(NEXT FUNDS 日経 225 連動型上場投信)の信託報酬率を見てみると年0.165%なので取引手数料込みなら0.348%です。

要注意!

でもSBI証券は117銘柄で取引手数料無料となっているので買いたい銘柄が該当していたらラッキーですね♪

SBI証券の場合約定代金の0.495%で、上限は22ドルです。為替が132円/ドルとした場合は58.6万円くらいで上限に達しますから、大口取引ならその分手数料率は下がります。

しかしですよ、毎月積立投資をする場合においてはそれが3万円であれ5万円であれ、毎回0.495%発生します。さらに円貨決済だと1ドルにつき0.25円。為替が132円/ドルとした場合は+0.19%分です。合わせて0.684%です。ゲゲゲ・・・ですよね。

でもSBI証券なら10銘柄で買付手数料無料キャンペーンを継続的にやっています。ただし売却時は手数料が発生するので注意が必要です。

外貨建てMMFはSBI証券では売買手数料は無料でした。外貨建てなのでドル建のものならドルを用意する必要があります。円貨決済なら1ドルにつき0.25円。為替が132円/ドルとした場合は+0.19%分です。

私の場合は外貨建MMFは特に積立などをしている訳ではなく、外貨預金代わりにしている訳でもなく、米国債や米国ETFの買付時に出た端数や米ドルでの配当金を外貨建てMMFへ一時的に変えているだけなので為替スプレッドはあまり関係無いのです。

ただし1点気になるところがありまして、私の買っているブラックロック・スーパー・マネー・マーケット・ファンド(米ドル)は「信託財産で間接的に負担する費用 上限0.75%」という記載が。ニッコウだと上限0.91%、ゴールドマンサックスだと上限0.70%とのこと。今は金利が高いお陰で高利回りですが今後金利が下がってきた時には注意かと思います。

私は昨年2022年末あたりから米国の超長期債を積極的に買っています。今米国の金利が高いお陰で高利回りになっている為です。利回りは3.9-4.0%くらいのものを買う事ができました。

ちなみに米国債はドル建てですので為替手数料は発生します。それ以外だと売買手数料はかかっていません。これはどうやら非開示の様なのですが、販売側はしっかりと手数料を組み込んで単価を設定しています。

買付手数料ありでの積立投資は気を付けろ!

私はノーロードの投資信託を筆頭に、ETFも米国債もどれも買付無料のものばかりを買っています。(但しドルに替える手数料はありますよ。)なので基本手数料は気にしていないのですが国内や米国のETFの多くは取引手数料が取られるので、投資が少額であればあるほど毎月積立の場合は大きな手数料率になるので注意してください!

長期投資には信託報酬+その他費用のインパクトが大きい

投資信託の中には2%を超える、中には3%くらいの信託報酬の商品があります。リターンがその信託報酬を大きく超えるのであれば良いのですが、平均的な数値だと4%くらいといったところでしょうか?差し引くと1%くらいになってしまい、長期で見てもなかなか資産は増えないですよね。さらに成績が悪ければマイナスになってしまい、どんどん資産を減らしてしまうことになってしまう。。。信託報酬は注意して選びたいところ。安いに越したことはないです。私は高くても0.2%を目安にしています。

おわりに

買う商品自体のパフォーマンスはしっかりと考えた上で投資して欲しいのですが、資産の増加を阻む手数料もあるので注意して欲しいです。私は最初深く考えずに始めてしまったので、私と同じ間違いをしないようにお願いします!

それでは。

これからお金の知識を高めていきたい

資産運用を始めてみたいという人に向けた、無料セミナーがあります

→ お金の教養講座

ファイナンシャルアカデミーという会社が運営しています。ここは完全中立の会社で(特定の金融商品の宣伝・押し売りは一切しないポリシー)私は以前この会社が運営する不動産投資スクールに通っていたこともあり、この中立性は間違いないと断言できます。要は怪しくないですよ、ってこと(笑

この無料セミナーでは

1:自分のお金に対する向き合い方(現在地を知る)

2:資産運用の重要性

3:自分に合った投資方法の発見

これらをざっと広く知ることができるので、こらから投資をしてみたいなぁと思っている人にはその最初の指針やキッカケをくれる有益な無料セミナーなので紹介させていただきました〜!