投資を始めたばかりだと、「リスクを抑えよう!」「分散がいいらしい!」などと聞いて株や債券なんかへの資産均等型の投信を検討したことないですか?

基準価格の推移は調べればすぐ分かるけど実際のところどうなのよ!?

と思うこともあると思うので、今回の記事では2016年当時のこんな私(↓)

- 社畜全開で十分な時間がない

- 第二子も誕生してさらに時間なし

- 投資信託自体をよく理解していない

- 調べたことは買付け手数料かどうかだけ

がチャレンジして来て分かった以下のことを紹介していきます。

- とりあえず、でやってみても成功

- 完全放置でも問題なかった

- バランス型とは良くできた仕組みだ

- よく調べてたらもっとパフォーマンス上げられたかも

私が保有した2016年からの結果

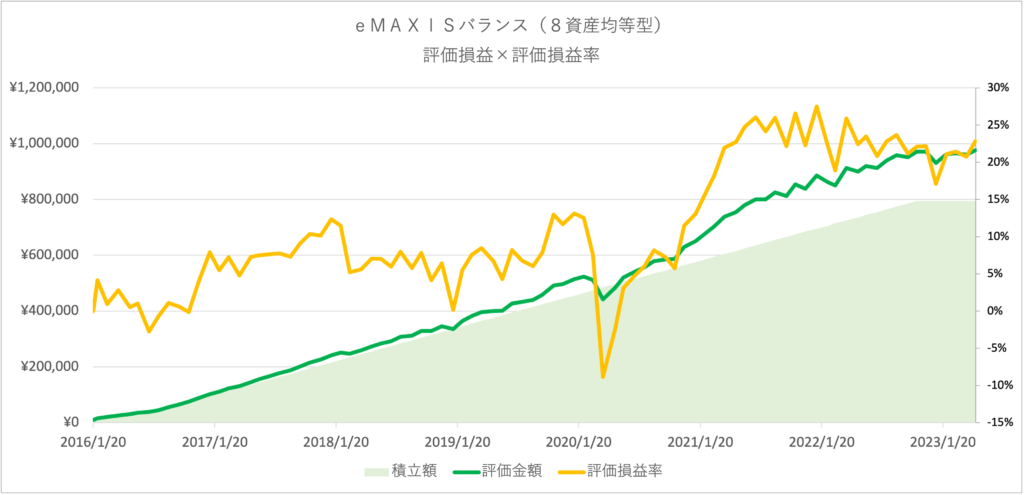

こちらは三菱UFJ国際投信の「eMAXISバランス(8資産均等型)」です。

2016年1月から最初の7ヶ月だけ毎月5,000円の積立てでしたが、その後10,000に増額して積立てた結果です。2022年11月の積立を最後にし、その後は保有するだけにしています。

黄緑が積立額=元本

緑のライン=評価額(資産額)

黄色のライン=評価損益率

各年末のパフォーマンスを数字にするとこんな感じ

| 年 | 評価損益率 | 1年平均リターン |

|---|---|---|

| 2016 | 3.94% | 3.94% |

| 2017 | 10.14% | 5.07% |

| 2018 | 6.42% | 2.14% |

| 2019 | 11.66% | 2.92% |

| 2020 | 11.47% | 2.29% |

| 2021 | 22.29% | 3.72% |

| 2022 | 17.08% | 2.44% |

どうでしょうか?後ほど説明しますが、これは利回りの低い国内債券や株式も含まれますが各年を平均すると年利3%を超える結果になりました。

(最終的には2022年の1年平均リターンになるのですが・・・そうすると2.4%とすごく良いとは言えない・・・かなぁ。)

今まで普通預金(金利0.001%)しかしてこなかった私に比べたらものすごいパフォーマンスです。

このファンドは配当金を出さず、内部で再投資するタイプなので複利を効かせ資産を最大化させた結果ですかね!

海外の株式・REIT・債券なんかだと5-7%くらいのものもあるので、それと比較すると見劣りしますが利回りが高いものはそれだけリスクも高い

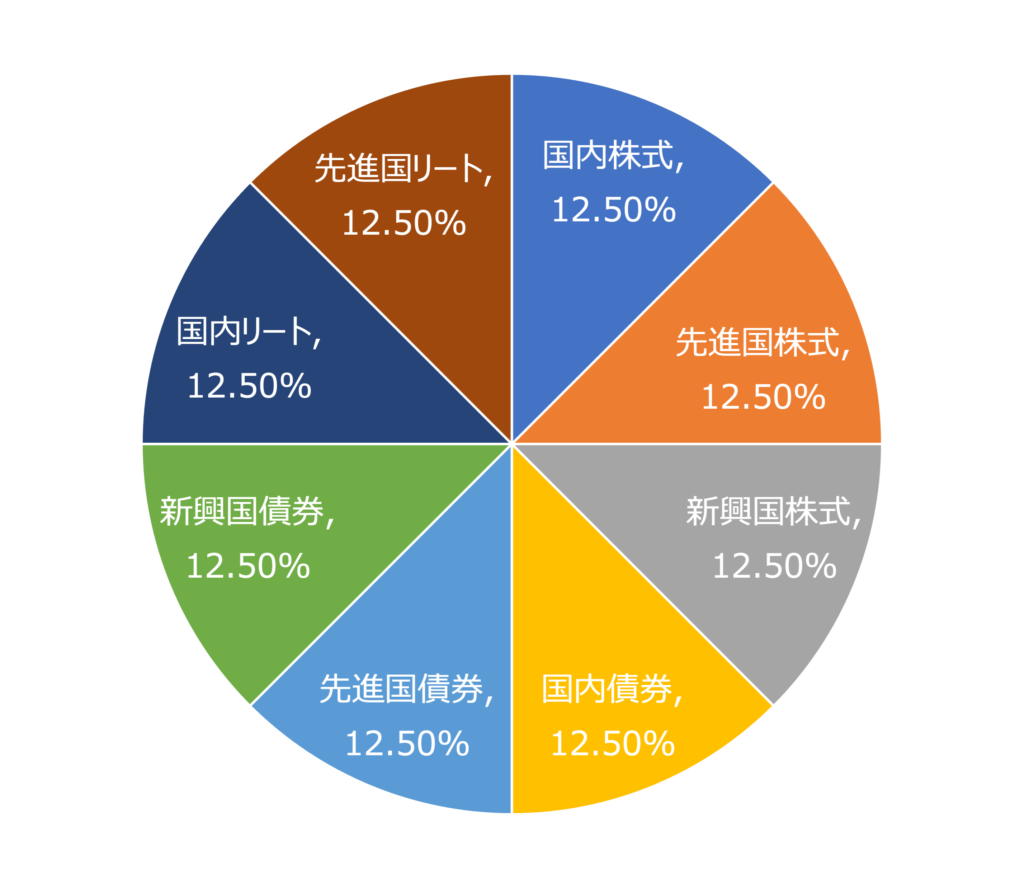

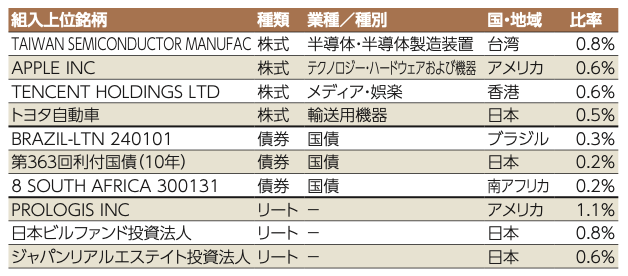

eMAXISバランス(8資産均等型)の超概要と注意点

下記の様に、資産の種類、地域を均等分散するファンドということです。

そしてこれだけ分散されるので個別での構成割合をみると(今改めて見てみると)意外なことに気付きます。

人気の米国S&P500や全世界株式などで上位に組み入れられるGAFAMそっちのけでリートの「PROLOGIS(物流施設)」や「台湾セミコンダクター」「テンセント」なんかの構成割合が高いです。

そりゃそうですよね。8資産均等なので新興国株式も割合が12.5%ですからね。

こうゆうのもの含まれているのだと理解した上で購入・保有する必要がありますね!

(私が買った時は目論見書すら見てなかった気が・・・)

バランス型投信のメリット

これは単純に資産を分散する事によるリスク分散だけではない特徴・メリットを理解する必要があります。

単純に、「利回り低い国債入っててパフォーマンスの足を引っ張るじゃねーかよー!」とも言い切れないのです。

分かりやすくするために株式・債券を半々の「比率が固定される」ファンドで見てみると以下の様な動きになります。

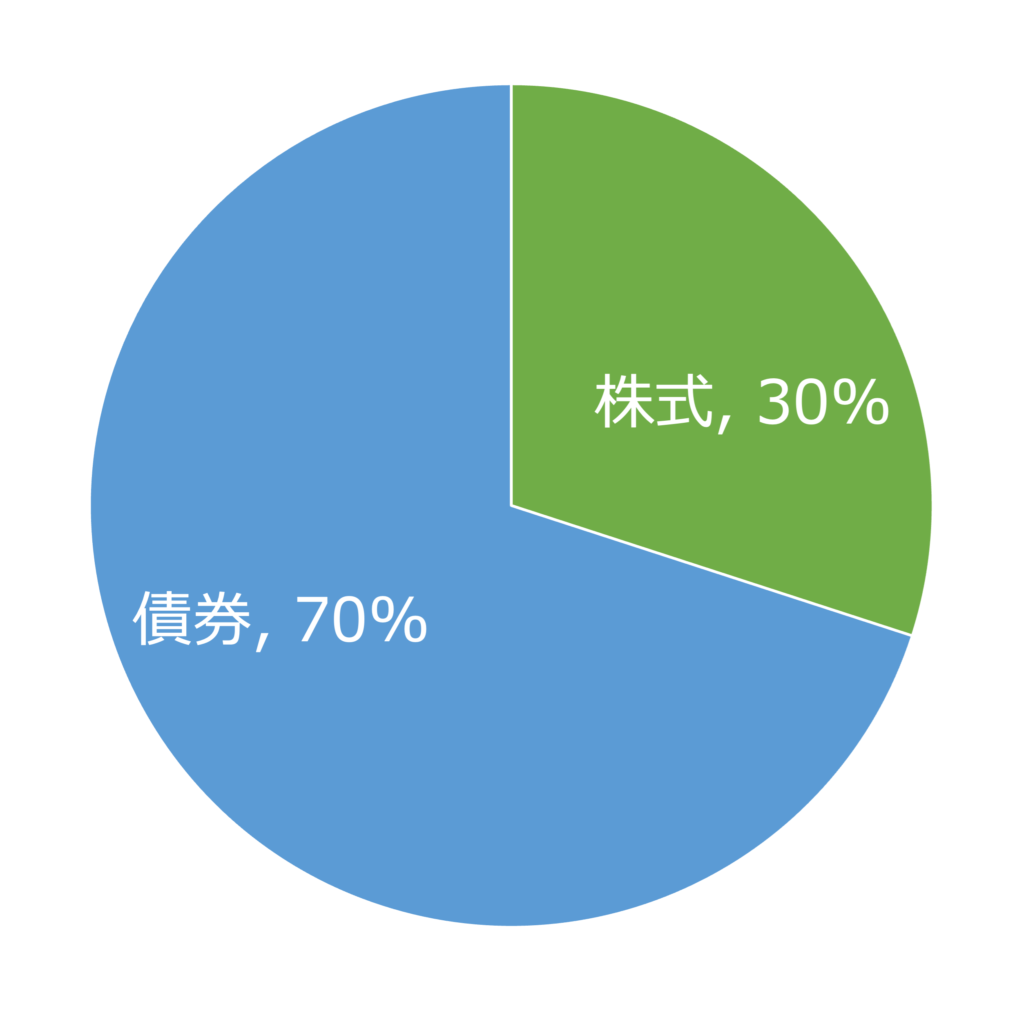

保有資産が均等だったものが・・・、たとえば株価が大暴落した様な場合は比率としては下記の様になると思います。

この様な株価暴落、景気悪化局面ではリスク資産の株式は売られ価格が下がります。

逆に安全資産である国債などが買われるため債券価格が上昇します。

一般的には株価と債券価格は逆相関の関係にあります。

さてこの場合、比率固定のファンドではその比率を維持するために「リバランス」すなわち資産の買い替えが行われます。

この場合、「値上がりした(含み益のある)債券を売って、値下がりした株式を買います」

これが、この先株価が回復してくると「安い時に買えた」という事になりますよね!?

これがバランス型投資信託の最大のメリットなんじゃないかと思っています。

ちなみに株100%の他のeMAXISと4資産均等の1年・3年のトータルリターンを見てみるとこんな感じ。

| eMAXIS 先進国株式 | eMAXIS 全世界株式 | eMAXIS 4資産均等 |

|---|---|---|

| -1.63% | -1.99% | +0.32% |

| +24.11% | +22.94% | +9.57% |

そんなすごく資産均等型が良いという結果にはならなかったですね(笑

直近3年は米国ハイテク株を中心としたコロナからの急回復・成長があったのでこうなりますね。

加えて、コロナによる景気回復・行きすぎたインフレ抑制の為に各国で利上げ(=債券価格は下落)をしていた事も影響ありちょっと今回は複雑ですね。

ただ、この仕組みを理解しているだけでも均等型投信をどうゆう意図で買うか?という自分なりの回答が持てるかと思います。

ファンド設定来の基準価格と純資産総額

eMAXISバランス(8資産均等)は設定依頼順調に純資産は拡大。基準価格は設定来で260%超えです。

純資産総額が減っていくファンドもある中で、これはとても順調と言っていいですよね!?

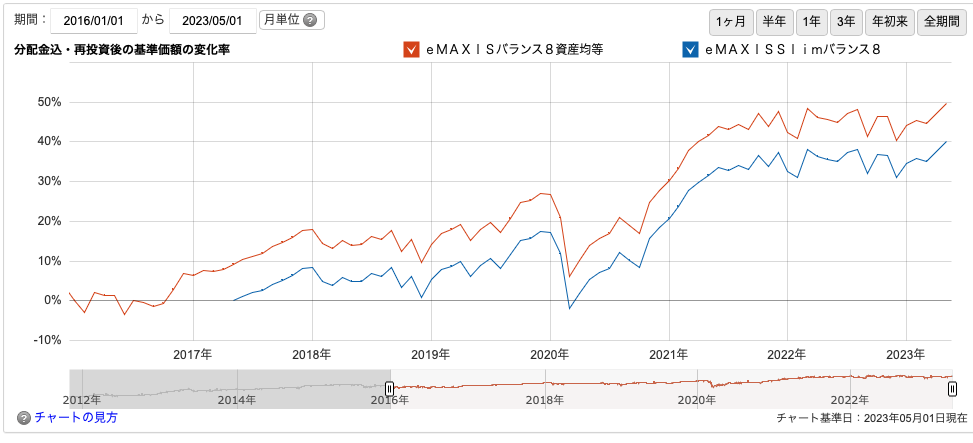

eMAXISとeMAXIS Slimの比較(実質コストに大きな差が!)

基準価格の変化率を調べて見ました。マネックス証券のホームページだと、それぞれのファンド設定時点から見ることができます。

同じ8資産均等型でeMAXISとeMAXIS Slimを比較するとこちらの通り。

「時間は武器」ということがよく分かるチャートです。

私が積立投信を始めた2016年1月からみると下記の通り。先に始めた方が有利なのはこの期間も同じ。

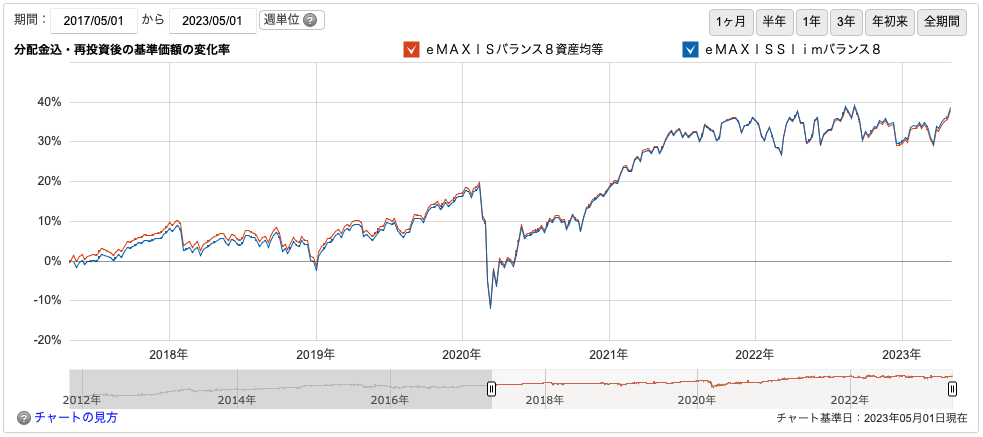

じゃあ、Slimの方が登場してからはどうなのよ?というのがこちら。

え〜・・・

なんかSlimが逆転してない?

投資しているマザーファンドは同じなので、これっていわゆる「信託報酬の差」だと思っています。

| eMAXIS | eMAXIS Slim | |

|---|---|---|

| 信託報酬 | 0.550% | 0.149% |

| その他費用 | 0.051% | 0.054% |

| 合計 | 0.601% | 0.203% |

なんとその差は0.398% !!!???

Slimが登場した2017年からすると約5年分、【 0.398% × 5年 = 1.99% 】

これだとせっかくのリターンが打ち消されてしまう。もう少し未来まで時間が見えたらこの2者間の差は徐々に広がっていくでしょう・・・

まとめ

よく分からず、内容精査もせず始めた積立投信でしたが時間が味方してくれた結果となりました。

とはいえ、今回の商品は信託報酬は高めでしたし本当に8資産均等が良かったのかの結論はまだ自分の中では出ていません。

ただ、完全放置、存在すら忘れていたくらいの積立て投資の結果が「資産拡大につながった」ということは喜ばしいことです。

私の様なスーパー社畜で持てる時間が少ない人でも大きな選択ミスをしなければ順調に資産を拡大していけるのだなぁと思いましたので是非みなさまには

- 長期運用

- 分散

- 低コストなインデックス

- +自動積立

こちらを実践してもらえれば社畜スタイルでも資産拡大につながるチャンスを掴めるかともいます。

それでは。

振り返ると、株や投資信託をもっと早くから詳しく勉強しておけば良かったなぁと実感する日々です。

私は不動産投資についてはファイナンシャルアカデミーというお金の学校へ仕事終わりなどに通って勉強し、大家さんデビューをし家賃収入を今でも得ています。

ファイナンシャルアカデミーは特定の商品を売りつけてくるという事は決してなく、フラットな目線で投資を学べる環境です。

卒業生たちの実績もとにかく多く、信頼できる学校ですし、私の友人は株式の授業も受けて成功しているの受けておけば良かったなぁと今でも思います。

授業料・教材料は結構高い・・・のですが、無料の体験学習会だけでも身になる話がたくさん得られるで勉強を始めるきっかけとしてはおすすめです!

これからお金の知識を高めていきたい

資産運用を始めてみたいという人に向けた、無料セミナーがあります

→ お金の教養講座

ファイナンシャルアカデミーという会社が運営しています。ここは完全中立の会社で(特定の金融商品の宣伝・押し売りは一切しないポリシー)私は以前この会社が運営する不動産投資スクールに通っていたこともあり、この中立性は間違いないと断言できます。要は怪しくないですよ、ってこと(笑

この無料セミナーでは

1:自分のお金に対する向き合い方(現在地を知る)

2:資産運用の重要性

3:自分に合った投資方法の発見

これらをざっと広く知ることができるので、こらから投資をしてみたいなぁと思っている人にはその最初の指針やキッカケをくれる有益な無料セミナーなので紹介させていただきました〜!