私の勤務するブラック企業は年金用意してくれないので自分でどうにかしないといけない仕組みです。一応企業型DCがあります。拠出は自分の給料からですが・・・

企業型DC=確定拠出年金は税制メリットがあるということですが、

- 拠出:所得税減らせる

- 運用:運用益に非課税

- 受給:「公的年金等控除」 or 「退職所得控除」

このなかで1と2は分かりやすいけど3が・・・

60歳までは引き出せないのでひたすら毎月積み立てていくしかないのですが、定年退職した時実際いくら手元に残るのかしら?と疑問に思ったので調べてみました。

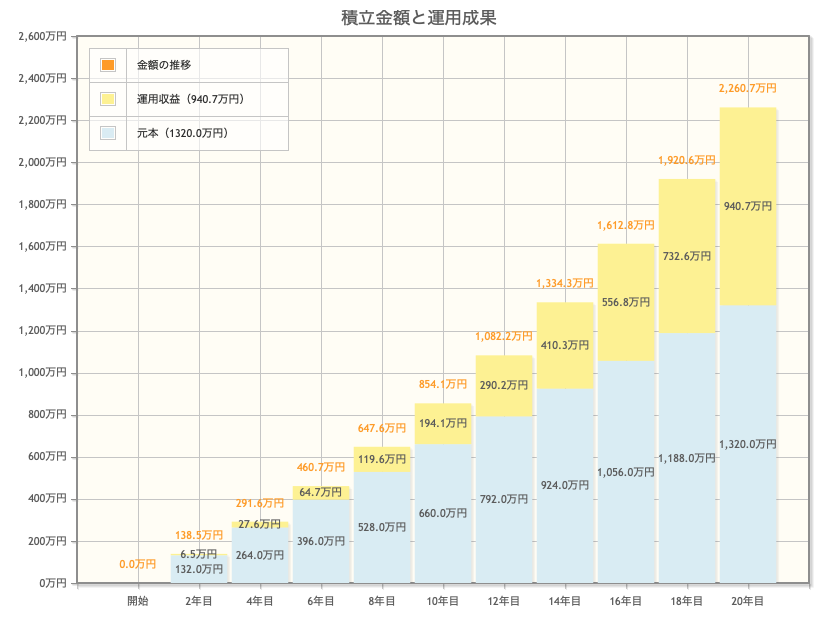

そもそも投資していくらになるか?

企業型DCは月の拠出額のMAXが55,000円です。とりあえず40歳から20年間をMAX金額でやった場合として計算してみます。

ここだと運用益は約940万円、特定口座なら20.315%の税金が取られるので約191万円はもっていかれます。

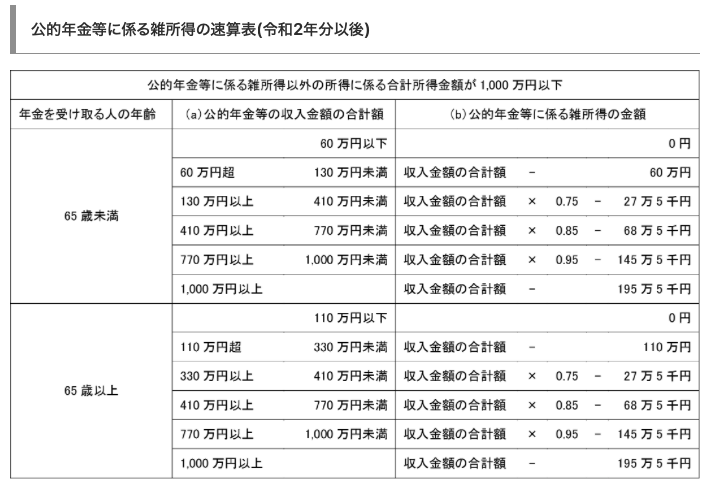

公的年金等控除だと?

年金でもらった場合、所得税法上、雑所得として課税されます。しかし、確定拠出年金は公的年金と同時に公的年金等控除の対象となり、税金の計算上有利になります。

雑所得の金額=収入金額ー公的年金等控除額

しかし、この雑所得って国民年金・厚生年金も計算するだろうからちょっと計算複雑よね。仮に

- 公的年金を月10万円、年120万円として

- DC分を2,260万円を40年間で切り崩す(残りの期間の運用益は一旦無視)→年56.5万円

- 雑所得合計:176.5万円

60-64歳の時は1,048,750円

65-100の時は665,000円が課税対象所得金額

所得税をDC分60歳〜100歳で計算してみると合計で46.7万円ってとこ(DC分と公的年金を加重平均して計算)

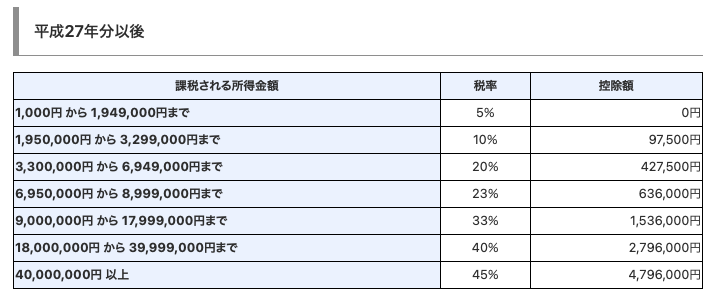

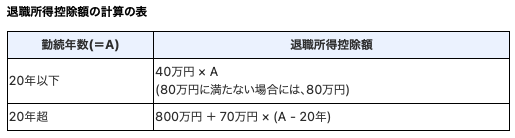

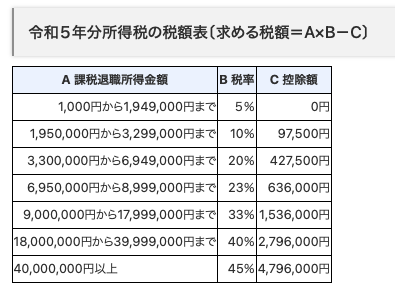

退職所得控除だと?

退職所得控除=一時金ってことですが、一時金でもらった場合には、所得税法上、退職所得とみなされて、退職所得控除の対象となり、税金の計算上有利になります。

退職所得の金額=(収入金額ー退職所得控除額)×1/2

よって、勤続年数20年としてみると課税所得は約730万円、退職金は分離課税ということなので、下記に照らし合わせると

所得税は約104万円でした。

それぞれ税金を比較すると?

| 受け取り方法 | 税金 |

|---|---|

| 年金受け取り | 46.7万円 |

| 退職時一括 | 104万円 |

| 特定口座(参考:運用益に対して) | 191万円 |

年金は公的年金の額とか、それ以外の収入分は一旦無視しているのでその分低くなっているかな?受け取り方は悩むところですね。ただ、年金は総合課税だから公的年金含め他の収入があるとこの様にはいかない・・・60歳で退職してもその後の人生は長いから、このDCで得られた元本+利益でまだ頭がシャープな60歳くらいの内に配当生活プランを確固たるものした方がいいかなぁなんて思っている次第です。

ただ株の知識が60歳までにどこまで高まっているか分からんし株価の乱高下に耐えられるかも分からないので、多分債券運用に私はいくかなぁ〜って気がしています。

それでは。